501-223-6910

501-223-6910美国就业数据喜忧参半?澳元未来继续承压?“股神”巴菲特投资有何特色?【GMT Markets金融访谈第一百五十六期】

立即开设账户,GMT Markets将带您体验最真实最专业的外汇,差价合约金融市场。

美国就业数据喜忧参半?澳元未来继续承压?“股神”巴菲特投资有何特色?【GMT Markets金融访谈第一百五十六期】

*史鹤凌博士(世界著名华裔经济学家,澳大利亚莫纳什大学经济学教授)为GMT Markets特邀宏观经济顾问。小编将定期对史教授进行采访,为广大读者总结归纳史教授对于金融市场的看法和观点,并在GMT Markets《对话史鹤凌教授》专栏里进行发布,欢迎广大读者朋友们订阅关注。

GMT Markets:“美国就业数据喜忧参半,您如何看呢?”

史教授:“美国劳工部最近公布的数据显示,1月美国非农就业人数增加46.70万,失业率上升至4%,此前为3.9%。,美国休闲和酒店业、专业和服务业、零售贸易、交通运输和仓储行业的就业岗位录得增加,2021年3月就业人数上修37.4万人。薪资年率大幅上升至5.7%,此前为4.7%。正如你所说,是 “喜忧参半” 。

“喜”的是就业人数大幅增加,劳动力参与率(Labour Force Participation Rate)飙升至62.2%,高于去年12月的61.9%。这意味着更多的人参与到劳动力市场,增加了人员供给。另外一方面,美国新增岗位增加,可以更好地吸纳吸纳新参与劳动市场的人。从以上这些数据可以看出,奥密克戎毒株对劳动力市场影响微小,劳动力市场比大部分经济学家预想的要好。

“忧”的是工资上涨速度较快,这可能会导致高通货膨胀成为长久的现象。我们以往的访谈中讲过,这次通货膨胀最早是原材料供需不匹配造成的,这种通货膨胀可以通过供应链调整解决。但是人员的工资增长导致的通货膨胀可就没那么容易解决了。如果薪酬增长过快,那么势必进一步推进美联储加息进程。

现在华尔街的预计是加息从2022年6月份提早到3月份。市场还有一种推测是美联储在3月政策会议上选择将基准利率直接上调50个基点,相当于一次性成倍加息。我们都知道,利息是资本市场的 “锚”,也就是基准,如果加息过快过猛,那么市场势必受到很大冲击,资本进行重整,资产重新评估,所以如果真如市场预测的那样,那么对于投资者来说是非常不好的消息。但我个人认为,当下也不需要太悲观。资本市场并非单线运行。升息造成的资产现值 (Present Value) 降低在被市场消化后,另一个很重要的因素——经济增长的潜力才是资本市场更应关注的方面。

所以美国的加息预警其实给我们了两个不同的消息,加息引起的市场重新估值(Re-evaluation)会对整个资本市场的价值有下压。然而美国有很好的复苏态势,这对美国经济长期的增长又是一个比较利好的消息。我们可以称其为 “跷跷板效益”,对成长股下压的可能性比较大,而对价值股提升的可能性较大。反映在美国的股指上来说,也就是对道琼斯指数(DJI)及标普500指数(S&P 500)比较有利,而对覆盖所有新技术行业的纳斯达克指数(NASDAQ)不那么友好。”

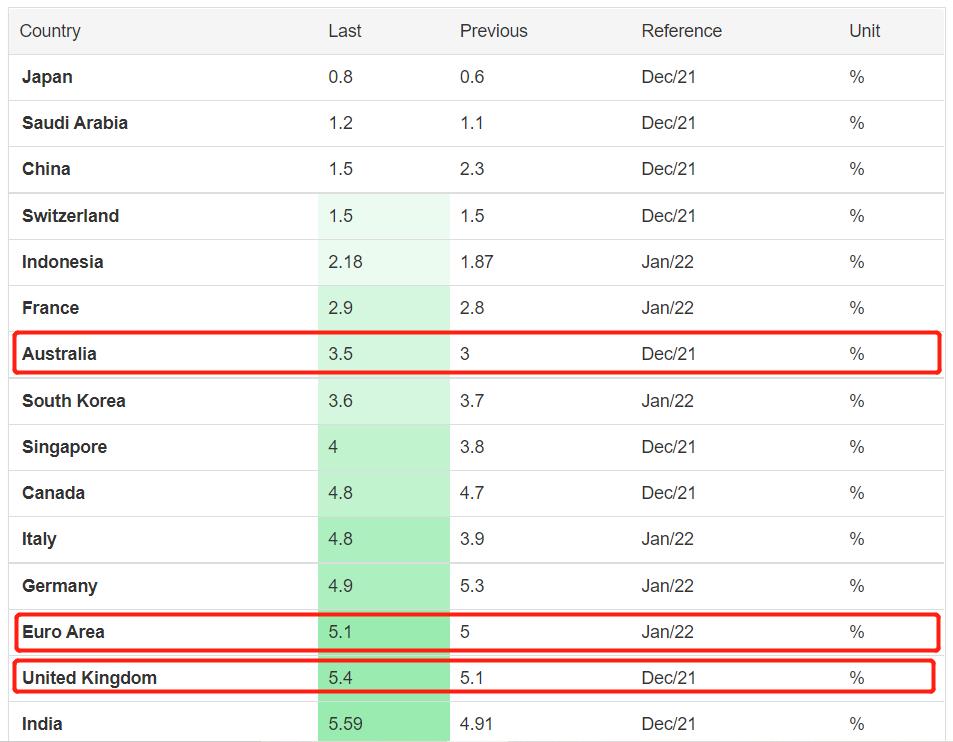

GMT Markets:“英国再次加息,欧央行传递鹰派信号,您认为澳洲何时会进行加息呢?”

史教授:“事实上,英澳国情各有不同。英国经济复苏相对来说更加迅速,外加英国通胀率非常高,达到5.4%,仅次于美国7%,相比澳洲更加 符合加息的条件。此外,大家都预计到美国3月份会加息,所以英国计划提前于美国加息两次,主要还是担心英镑突然贬值,导致英镑外流海外市场。而 欧洲通货膨胀率比英国低一点,大概在5.1%左右,加息脚步慢于英国。

尽管英国率先完成两次加息,但是美国3月份加息落实后,美元还是会保持上扬。原因就包括我们刚刚谈到的美国就业市场表现强劲,新增就业岗位亮眼,失业率保持在4%的低位,总的来说,美元基本还是保持强势。

反观澳大利亚这边,澳联储主席洛威在上周的讲话中提到,结束 QE 不代表政策收紧,澳大利亚不需要与其他央行步调一致。澳大利亚的经济复苏3.5% 比英国以及整个欧洲要慢。但是澳大利亚统计局(ABS)给出的通胀率不能单纯看总体数据,因为这个数据包含了价格飙升的油价和房价两个变量。移除这两个变量后,澳大利亚通胀率实际上是2.6%, 依然在澳联储可接受的2%-3%范围内 。 另一方面,澳大利亚的工资水平一直到去年年底都没有很大的涨幅,今年1月份工资水平才刚刚开始上涨,这一点与美国的状况完全不一样。

基于以上的判断,我个人认为澳联储最早加息也要在今年8月份之后了,在美联储加息,澳大利亚仍以复苏经济为主的阶段中,澳元依旧承压。”

GMT Markets:“史教授能否帮我们分析下巴菲特疫情期间的投资?有什么值得我们学习的地方”

史教授:“巴菲特及伯克希尔-哈撒韦公司(The Berkshire Hathaway)在疫情期间仍然坚持“价值投资”的理念。他超过50%的投资都投入了苹果公司。尽管在2020年巴菲特及伯克希尔-哈撒韦公司并没有取得很好的业绩,因为当时美联储货币大幅放水,所以当下成长股得到了很大提振,成就了 “木头姐” 等成长股投资人,但是到了2021年,伯克希尔-哈撒韦公司得到了很好的回报,因为其主投的苹果公司成为价值股中的佼佼者。

如果长远来看,巴菲特的投资理念有非常值得我们学习的地方。首先,巴菲特对一个公司的基本面有非常透彻的了解。他的分析是基于公司财务状况的,并不会跟风投资。其次,他非常重视重要的财务指标,比如PE值。

另一个我注意到的一个很有趣的现象是伯克希尔-哈撒韦公司(The Berkshire Hathaway)账面上有大量的现金,这可能暗示着该公司正在等待抄底机会。”

GMT Markets:“原油价格直逼110,高涨的原油拜登政府该如何应对呢?”

史教授:“根本上来说,供需严重不匹配导致油价一骑绝尘。需求方面,伴随着新冠疫情影响消退,美国经济复苏飞快,超过市场预期,对原油需求进一步上涨;而供给方面,“欧佩克+” 等石油生产国不愿意大幅增产,现有的增产水平无法满足市场上原油需求的增加。

最近国际舞台上的一些事件也对油价飞升有所加成,比如俄乌冲突的加剧,乌克兰边境屯兵备战,俄国停止向欧洲供气,以及美国德州的暴风雪都是油价上涨的催化剂。

在过去的几周内,拜登的政策也变得非常“灵活”,总统办公室一直在喊话控制通货膨胀问题,而美国的通货膨胀很大程度受油价上冲影响,所以他下一步有可能会考虑美国本土增产原油,包括页岩油的开发等等。希望他可以改变他竞选时的口号,不再减少对页岩公司的资金投入,意图在2050年实现大气零排放,而是讲求实际,更多释放本国石油供给,来稳定油价从而稳固经济发展。”

GMT Markets:“中国A股我们有哪些值得关注和期待的呢?”

史教授:“中国的宏观经济政策其实与全球经济政策方向并不一致。现在国际上很多国家都在不断收紧财政及货币政策中,但是中国实际上是放松了财政及货币政策。去年两次全面降准之后,今年1月中国央行又加大公开市场操作力度,逆回购、中期借贷便利、常备借贷便利利率均有所下行。简单来说就是“降准降息”来刺激经济发展。

在宽松的政策环境下,国营企业所在的板块会有所提升。放松银根以及放松财政政策会使得更多投资进入国营企业。而国营企业中的基础设施建设板块会得到最大的提振。除此之外,数字经济、新能源等板块也会得到国家比较大的支持,发展会更加顺利。积极的财政政策和政策性金融是今年稳增长的重点,除传统基建之外,绿色投资、减税降费、转移支付也是政策发力的重要方向。

总结来说,中国A股中,未来可以重点关注国营板块、基建板块、数字经济板块以及新能源板块。”