501-223-6910

501-223-6910

*史鹤凌博士(世界著名华裔经济学家,澳大利亚莫纳什大学经济学教授)为GMT Markets特邀宏观经济顾问。小编将定期对史教授进行采访,为广大读者总结归纳史教授对于金融市场的看法和观点,并在GMT Markets《对话史鹤凌教授》专栏里进行发布,欢迎广大读者朋友们订阅关注。

GMT Markets:“目前,随着XE、XD、XF等各种新冠毒株变体先后被人们发现,会对世界带来什么新的变化?”

史教授:“ 其实不管是XE、XD还是XF, 都不能算作是最新出现的毒株,而是已经出现的毒株的子毒株重组变体。首先来说一下号称迄今为止被发现传播能力最强的XE变体。3月25日,英国卫生安全局指出:已监测到一种新的新冠病毒突变株,这是两种奥密克戎子毒株的重组变体,目前已在英国境内发现了637例这种病例。这种新变种XE是奥密克戎子毒株BA.1和BA.2的结合体,于今年1月19日首次在英国发现。目前XE感染在英国境内已出现社区传播迹象。

其次是XD变体,这种变体是法国Delta与Omicron BA.1的重组体,这种变体更多承袭Delta的特性,因此传播速度较慢。最后是XF变体,这种变体是英国Delta与Omicron BA.1的重组体,与XD变体不同的是,XF变体更多承袭Omicron BA.1的特性,因此传播速度较慢,传播范围也有限。

从世界卫生组织的角度看,他们其实将新冠疫情以来的病毒按照风险程度分成了三类,分别是 variants of concern(比较严重、引起担忧的变种)、variants of interests (相对比较温和的变种)以及Variants under monitoring (需要观察的变种)。而最新发现的几个变种都属于Variants under monitoring,也就是风险较轻、需要进一步观察的变种。

更为重要的是,现下一些新冠疫苗的主要生产国都在积极研制新冠特效药,辉瑞的帕克洛维(Paxlovid)就是比较有效的一种新冠特效药。而疫苗批次间也有相应的更新,以来更好地应对病毒侵犯的风险。这些药物的试验、更新、应用和普及也对新冠疫情来说是利好消息。

而且像是XE、XD、XF等各种新冠毒株变体归根结底并不是新的毒株,所以有些媒体文章写的会重启疫情的言论,有点夸大事实了。同时这几种毒株只是在很小的范围内被发现,并没有在社区内大范围流行。综上所述,我个人对新出现的几个变种并不是太担心。”

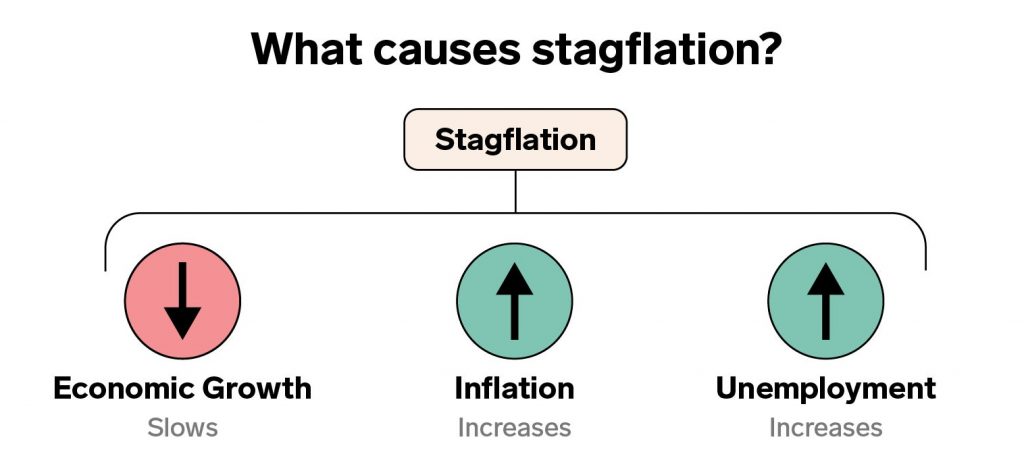

GMT Markets:“大滞胀来袭的可能性越来越高,我们是否能参考70年代的首次大规模滞胀,以史为鉴,避免进一步的经济灾难呢?”

史教授:“ 20世纪70年代的滞胀危机,在当时可以说是一次史诗级别的“黑天鹅事件“,因为之前的人类历史上并没有发生过类似情况,也就是——经济停滞,通胀高企。这两种状况在传统经济学来看是不可能同时发生的。

20世纪70年代的滞胀危机实质上是以石油危机为主的多项事件同时冲击产生的。具体原因包括60年代末财政支出飙升、70年代美元与黄金脱钩、越南战争、厄尔尼诺现象推高食品价格、以及最重要的1973年的对西方国家实施 “石油禁运 “导致的油价暴涨。

当时的美联储因为第一次处理这样的状况,所以经验不是很充足,为了维持经济,采取了不断“印钱“的扩张性货币政策。当时的美联储主席伯恩斯认为通胀高企与食品能源相关,与货币政策无关,所以坚持增加货币供给。但是事实证明,效果并不好。这种政策一直维持到1979年新任美联储主席沃尔克上任,大举紧缩货币政策,这才逐渐将飞涨的通胀控制住。

以史为鉴,如今我们同样面临石油危机,全球高涨的通货膨胀也一样是成本推动产生的。但是我个人对美联储以及政府应对潜在的滞胀危机更有信心了。首先,美联储认识到不能单靠强势的紧缩型货币政策来压制通货膨胀,而是选择缓慢地升息(比如最近利率上调25个基点),给经济发展留有余地。其次政府正在积极解决供应链问题,积极控制能源及大宗商品的成本,比如拜登在以100万桶/天的速度释放原油储备,并联合其他一些国家一起释放原油。

要想真正“制伏“滞胀,紧缩货币政策,提高利率水平只是相当于扬汤止沸,解决供应链问题才是真正釜底抽薪。

我们作为投资者,在滞胀时期可以更多关注一些盈利能力较为稳定且手握充盈现金流的公司,以及生产原材料供应多样化的公司(较少的成本风险)。我在往期访谈也推荐过一些比较不错的公司,大家可以参考。”

GMT Markets:“ 周一,日本央行发起了为期四天的无限制购债狂潮,以铁腕手段力压债市收益率,同时维持接近0的利率,日本央行此举的意义在何呢?日元是否会持续暴跌?”

史教授:“之前的访谈我也谈过,日元确实可能一直再跌。日元现在是世界上唯一担心通货紧缩的发达国家,它的通货膨胀率甚至不到1%。

如果日本的通货膨胀率长期达不到不到2%,那么日本经济又将倒退,很难重新焕发生机。所以日本不得不大量购债,让债券收益率(yield rate)保持在低位,从而使通货膨胀率能够上升一点。也是基于此,日本不惜让日元贬值,刺激经济。

与美联储加息相比,日本央行的鸽派货币政策倾向会继续对日元汇率造成打压。而近期高涨的能源成本也将对日本贸易条件产生消极影响,从而进一步打压日元走势。”

GMT Markets:“ 比亚迪宣布停止燃油车的生产,是否代表着燃油车要慢慢被淘汰?在向电动车转型过程中,哪些企业会受到较大影响呢?”

史教授:“油价的飙升实际上促使了燃油车的转型,这个趋势已经非常明显了。大家从最近的国际形势上也可以得出经验,即使未来油价降回正常水平了,也不能过分依靠石油,因为过分的石油依赖会使自己受到地域政治上受到限制很大。

美国应该会率先推进转型电动车。与传统燃油车的销量颓靡之势不同,电动车在美国的销量年年攀升。这其中,特斯拉(Telstra)的Model Y 电动车在电动车种表现遥遥领先,在加州的全部SUV车型销售中也夺得了第二位的好成绩。

日本的汽车厂商可能会受到比较大的冲击。因为日本长期以来一直在探索应用氢能汽车,为此,日本掌握了全球85%的氢燃料技术,目前拥有全球最大的制氢工厂,专利排名世界第一,其中丰田就占日本的61%。然而氢能汽车由于成本等原因,一直以来发展缓慢,自2021年8月开始,本田终止以氢气为燃料的氢燃料电池汽车(FCV)的生产。

电动车其实不仅仅是将燃油驱动更换为电池驱动那么简单,它的真正价值实际上是在自动驾驶技术的不断成熟。在这一点上,特斯拉(Telstra)一直走在世界前列。

从汽油车到电动车的转型本身是各个国家都希望通过政策推动的,但是这次的高油价,也变向迫使了技术革新,所以说电动车的迭代可能比我们想象的要快,如果近期要买车的朋友们可以保持观望的态度。”

GMT Markets:“ 俄乌争端发生至今有何新进展?在全球危机的当下,各方的制裁是否会有所放缓?”

史教授:“ 实际上,最新有关俄乌局势的新闻出现了很多‘拉扯“的局面。一方面,两方持续对话谈判:最近乌方称与俄罗斯已接近达成协议,并暗示乌俄总统或将会晤。另一方面,军事行动并没有”停火“的意思,俄罗斯方面并没有表示出让步意愿。白宫某位官员也表示,普京的顾问没有告知他俄军的糟糕表现,以及西方制裁的严重后果,导致普京有可能是误判局势。

所以当下,两方最好的结局就是尽快结束战争,达到一个双方都能接受的谈判结果,因为战争从来都不是长久之计。

3月31日的新闻就报道了俄罗斯总统普京下发 “断气” 通牒,称从4月1日起, “不友好国家和地区” 购买俄罗斯天然气须以卢布支付,否则俄方将认定买方违约,并中断天然气供应。鉴于欧洲天气逐渐变暖,这项来自俄罗斯对欧洲的制裁实质上并不会对欧洲造成巨大影响。

受到布查市事件影响,许多西方国家都纷纷表示要加大制裁力度,尽管俄方3日否认其军队应对布查市平民死亡负责。德方呼吁扩大制裁,意大利外交部长路易吉·迪马约3日告诉当地媒体,布查市事件将导致新制裁,不排除“在接下来的几个小时里讨论从俄罗斯进口碳氢化合物的议题”。英国方面也说,正在增加对俄制裁。”