501-223-6910

501-223-6910

*史鹤凌博士(世界著名华裔经济学家,澳大利亚莫纳什大学经济学教授)为GMT Markets特邀宏观经济顾问。小编将定期对史教授进行采访,为广大读者总结归纳史教授对于金融市场的看法和观点,并在GMT Markets《对话史鹤凌教授》专栏里进行发布,欢迎广大读者朋友们订阅关注。

GMT Markets:“安联分析师悲观预期,世界会开始:能源危机—>粮食保护主义—>经济封锁—>大范围饥荒。您认为这种是否会发生这样的剧本呢?”

史教授:“ 这种悲观的预测有一定道理,特别是一些第三国家、欠发达国家来说,陷入饥荒的恐惧充斥着整个国家。对于这些国家来说,同时发生通胀、能源、粮食和债务危机的可能性高得令人担忧。化肥价格以及燃料价格也在全球范围内暴涨,粮食短缺极有可能导致粮食贸易保护主义再次抬头。已经有食品生产商警告,肥料短缺可能会在秘鲁造成饥荒。另外,对于被地缘军事因素影响的欧洲以及人口大国印度来说,粮食危机会带来沉重打击。

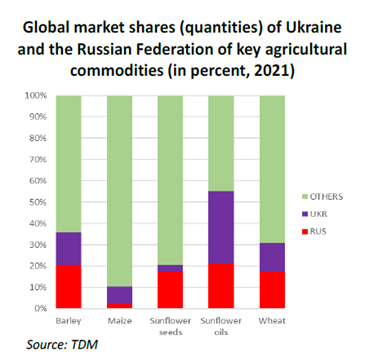

我们之前的采访聊到过,往年俄乌两国小麦出口占全球总量的1/3,自今年2月冲突升级以来国际市场小麦价格已飙升40%以上。除了地缘政治带来粮食运输封锁的影响,今年乌克兰还错过了播种的季节,这让下半年的粮食危机增加了可能性。另外,全球第二大小麦生产国印度上周突然宣布禁止小麦出口,以来确保国内粮食安全。加上我国江南南部和华南大部地区强降雨持续,其中广东多地遭遇大暴雨或特大暴雨,洪讯的可能使得中国粮食产出的稳定性也成为一大疑问。因此我个人的见解是,至少要对粮食危机做出一定的心理准备。

如果在欠发达国家的饥荒真的上演,那么将进一步削弱经济增长,增加衰退风险,加剧金融市场动荡,从而损害全球经济福祉。市场上已经有声音在建议发达国家的政府可以提供更多的官方援助,包括长期低息贷款或者直接捐赠,缓解例如非洲一些欠发达国家的债务危机,同时重建紧急粮食安全缓冲以及相应的融资工具 ,制止一些国家颁布粮食出口禁令,或者过度囤积粮食。

粮食危机对美股以及澳股的冲击不算大,毕竟美国与澳大利亚两大粮食出口大国有一定自给自足的底气。但是对于需要粮食进口的欧洲股市来说就不一样了。我们之前讲过欧洲现在的经济本身就非常不景气,又遭受俄乌战争从食品、能源、贸易、安全等等方面的重重冲击,欧洲股市面临从根本上“一蹶不振”。 ”

GMT Markets:“鲍威尔连任后接受专访重申“控制通胀”,同时美国通胀数据持续高位,现今美联储是否还有牌可打?”

史教授:“上周四,美国参议院以80票赞成、19票反对的压倒性优势通过了鲍威尔连任美联储主席的提名,同意其开始为期四年的第二个美联储主席任期。实际上,尽管此前有批评的声音,不管是参议院还是金融市场上,鲍威尔连任已经是默认的事实了。

这次鲍威尔接受连任后的首场电视采访,基本也是“老调重弹”。他重申了现阶段在积极考虑每次加息50个基点,但也非常谨慎地表示未来加息力度会随着经济期望有所变化。这与他之前的加息言论相一致。美联储梅斯特也表示9月将评估是否需要进一步抑制通胀。如果到9月FOMC会议的时候,月度通胀数据证明通胀正在下降,那么加息步伐可能会放缓,但如果通胀未能放缓,那么可能有必要加快加息步伐。这意味着美联储有一定可能会在9月加息75个基点,但是一切要看数据。

至于美联储手中是否还“有牌可打”,我个人认为尽管美国高企的通货膨胀状况实质上是供应端不足的问题,与美联储控制下的利率水平(需求端)关系不大,但是美联储已经听从民意做了很多事情了,也就是说已经尽力用好手中的“牌”了。为了给通胀降温,提高利率就成为美联储的主要抓手,即通过较高利率来增加家庭和企业的一系列贷款成本,以此减缓消费者支出和企业投资。所以,美联储面对的是一项非常艰巨的任务,他们要尽力在控制通胀(get inflation back under control)的同时,保证经济不过度降温,维持失业率不过高。在我看来,美联储已经做了很多甚至不需要去做的事情了。”

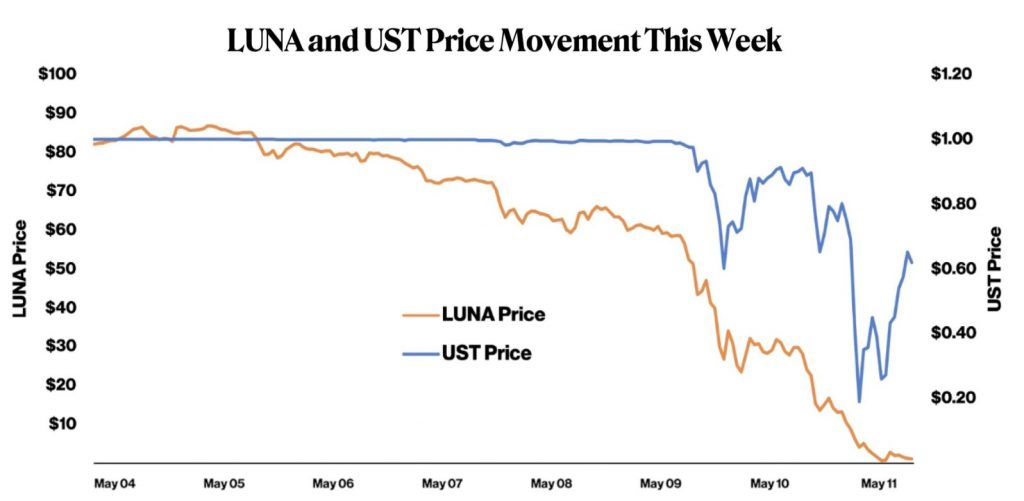

GMT Markets:“近期虚拟货币暴跌,从上周末起,稳定币UST和Luna突然开始螺旋式暴跌,这种状况是否像极了索罗斯当年对英镑泰铢的狙击?”

史教授:“这个类比非常巧妙,索罗斯当年做空英镑泰铢的套路完全可以适用在近期稳定币的暴跌上。当年,索罗斯先是大量借入泰铢,随后突然在市场上大量出售,导致泰铢暴跌,泰国央行试图动用外汇储备买入泰铢,但随之而来的市场跟风抛压,导致泰铢对美元暴跌,固定汇率制度崩盘,最终以泰铢大幅度贬值收场。这次的“狙击“也是类似,Terra因调整UST资金池需要,暂时抽出部分UST流动性,使得UST流动性短时间内下降,市场上有人利用这一时间窗口,大量抛售手中的UST,导致UST价格与1美元无法挂钩。

我们先来解释一下UST与Luna的关系来方便大家理解。UST又名TerraUSD,是由总部位于新加坡的Terraform Labs于2018年推出的“算法稳定币”;而LUNA是Terra的平台代币,也叫姊妹代币,用于稳定币的发行,价格稳定机制,以及网络治理。

两者的关系非常像一个跷跷板:当UST的市场需求增加、价格高于1美元时,用户可以向系统发送1美元的Luna(Luna则被销毁或从流通中移除),同时换取1个UST(UST则被铸造)。反之,当UST市场需求降低、价格跌到1美元以下时,用户就可以向系统发送UST(UST则被销毁或从流通中移除),换取1美元的Luna(Luna则被铸造),以此降低UST的市场供给,从而恢复UST与美元的锚定关系。这也就是UST号称能与1美元挂钩的根本原理。

最近市场上突然出现一波“神秘力量“同时抛售UST与LUNA,且抛售规模非常大,以至于机器无法平衡两者的供需关系。至于这股”神秘力量“是哪个人或者说是哪家机构,现在还无从知晓,但是我们可以从中获取的信息是,稳定币的稳定是有一定条件的,当少量的抛售在市场上出现时,这种机制可以来稳定两种币的供需;但是当市场上的大玩家开始大规模抛售两种币时,系统就会出现问题。现在大玩家在背后故意狙击稳定币UST和Luna,就发生了螺旋暴跌这种情况。

对于近期价格大幅波动的稳定币,美国财政部长耶伦(Janet Yellen)在周二的参议院银行委员会听证会上指出,稳定币UST最近的波动证明了不受监管的加密货币市场对金融稳定构成了潜在威胁。未来耶伦有可能会考虑鼓励监管下的金融机构,发行基于美元的美元稳定币,同时打击其他在非监管之下发行的美元稳定币。所以即使这两种稳定币现在不归零,未来也会受到美国监管的严格监察。”

GMT Markets:“ 对加息与经济衰退的担忧令交易员纷纷撤离欧债市场,导致欧元接近近二十年来低点,您认为欧元兑美元是否有可能跌破1,如果发生是否会引起更大金融动荡?”

史教授:“大家如果看过我的访谈的话应该都有印象,我个人从很早之前就非常不看好欧洲经济的发展。曾经的欧元是除了美元之外的第二大储备货币,如今由于能源短缺、食品危机、贸易受阻以及地缘不稳定等种种政治经济因素,导致欧洲复苏前景更趋黯淡,伴随而来的就是欧元作为储备货币的地位大幅下降。原本投入在欧元区的投资都纷纷撤资,转投美国、澳大利亚、加拿大等国家。事实上,现在澳元在各国的储备货币中地位和比重上升地非常快。

现阶段欧元兑美元大势呈跌态已经基本是确定事件了,如果欧元兑美元真的跌破1,那么意味着美元将比欧元更加“值钱”,市场上对欧元的心理防线会瞬间垮掉,有可能发生“欧元踩踏”这样的结果,从而使得欧元兑美元涨回1以上变得非常困难。所以我们认为,欧元兑美元破1是一个重大的心理关口。从全球配比的角度说,欧洲资金出逃,各大央行也纷纷减少欧元储备,“抛售欧元”成为趋势。至少从现在开始到明年年中,欧元将持续受到打击。

这次俄乌战争中,欧洲实质上暴露出了原本就存在的很多问题。首先,政策行动缓慢。比如说现任德国总理肖尔茨在目前的危机中对俄罗斯制裁的态度以及策略都非常被动缓慢,让国内选民感到失望。其次,政策反复不定,比如法国总统马克龙,在击败了极度亲俄的候选人玛丽娜·勒庞之后,并没有继续推动全面的俄罗斯能源禁运,像他之前自己说的那样“法国将不依赖俄罗斯的天然气”,反而因为呼吁乌克兰让步,给俄罗斯一个“面子“,被泽连斯基一顿公开指责。在这次争端中,大家可以发现除了英国之外,欧洲很多国家都缺乏一个主导地位的政党,都需要联合几个党派,组成联合政府(比如德国的三党联合)。在和平时期这种政治体制问题不大,但是在非常时期这样的政体会表现出摇摆不定、各自为辞这种状态。

上半年我们经历了美元兑日元的暴涨,下半年我们又见证了欧元兑美元的暴跌。我们这一代人真的见证了很多历史性的瞬间。”

GMT Markets:“当前情况下的投资者应该如何分散投资?”

史教授:“外汇市场来看,环顾全球美元可以称得上“一枝独秀“。在当下金融市场上持续恐慌的基础上,做多美元为主的产品或者持有美元为主的金融资产,可以说是当前一大趋势。我们之前的问题也提到过,受经济基本面的影响,欧元现在处于弱势。可以考虑去做空欧元。

对于股市的投资者,近两三个月在我们要不断去观察加息效果、GDP走向以及美联储动向,美股市场会一直在恐慌中有承受压力,发生抛售和踩踏,呈现下跌态势。所以说近两三个月可以主要以空美指为主。未来不管经济走向复苏还是恶化,股市都会有反弹的机会。股票投资者都可以考虑减仓投机性投资(比如避免投资加密货币等水分较大的产品),尽量持有手中的一些价值投资,或者说对其发展前景比较看好的股票。对于风险偏好的投资者来说,甚至考虑在股市大跌的情况下对自己看好的股票进行抄底。

另外,也可以考虑债券市场。随着美国不断加息,债券收益率(yield rate)会增加。但要注意规避垃圾债券、并转向投资级信贷和最高评级的资产支持证券。”